سنخبرك عن نقطة التعادل للمؤسسة، والصيغة والخوارزمية لحسابها في شكل تحليلي ورسوم بيانية.

نقطة التعادل في المؤسسة(نقطة CVP باللغة الإنجليزية) توضح الحجم الذي يجب أن يكون عليه إنتاج السلع والخدمات، وكذلك مبيعاتها، لتغطية جميع التكاليف والنفقات. يمكن التعبير عن نقطة التعادل بعدد المنتجات المنتجة، من الناحية النقدية، أو بالمبلغ المحتمل للربح المستقبلي.

يجب أن يكون لمؤشر نقطة التعادل، مثل أي مؤشر مالي، معنى اقتصادي. وبالتالي، فإن نقطة التعادل تعمل كمؤشر يوضح حجم إنتاج السلع / الخدمات الذي يعتبر بالغ الأهمية بالنسبة للمؤسسة، حيث تكون الأرباح والخسائر مساوية للصفر. يتم استخدام نقطة التعادل لتحليل الوضع المالي للمؤسسة؛ كلما زاد حجم الإنتاج والمبيعات فوق هذه النقطة الحرجة، كلما كانت ملاءتها المالية وقوتها المالية أفضل.

نموذج لحساب نقطة التعادل للمؤسسة

عند حساب نقطة التعادل، تستخدم المؤسسات الافتراضات وتبسيطات الواقع التالية:

- إن مخرجات المنتج وتكاليفه لها علاقة خطية (لديها اتجاه خطي للتغيير)؛

- التكاليف المتغيرة وأسعار المنتجات ثابتة خلال الفترة المستقبلية قيد النظر؛

- القدرات الإنتاجية ثابتة، وهيكل المنتجات لا يتغير؛

- محميات المنتجات النهائيةليست كبيرة ولن تشوه تقدير نقطة التعادل للمؤسسة. وبعبارة أخرى، الإنتاج يساوي المبيعات؛

- يمكن التنبؤ بالتكاليف المتغيرة وتقديرها بدقة في المستقبل؛

وكما نرى، فإن شروط تقييم نقطة التعادل مثالية: السوق المستقر والإنتاج والظروف التنظيمية. في الواقع، يتأثر الإنتاج والمبيعات والتكاليف بالعديد من العوامل عوامل خارجيةوالتي يصعب التنبؤ بها في فترة التخطيط. ومع ذلك، دعونا نفكر في نموذج مثالي لحساب نقطة التعادل للمؤسسة.

مراحل حساب نقطة التعادل حسب م. شيريميت

الخبير الاقتصادي المحلي أ.د. حدد شيريميت المراحل الثلاث الرئيسية لتحديد نقطة التعادل للمؤسسة.

- جمع المعلومات اللازمة للتحليل. تقييم مستوى حجم الإنتاج ومبيعات المنتجات والأرباح والخسائر.

- حساب حجم التكاليف المتغيرة والثابتة وتحديد نقطة التعادل ومنطقة الأمان.

- تقييم المستوى المطلوب من المبيعات / الإنتاج لضمان الاستدامة المالية للمؤسسة.

تتمثل مهمة المؤسسة في تحديد الحد الأدنى لاستقرارها المالي وخلق فرص لزيادة منطقة الأمان الخاصة بها.

التعادل. 2 الصيغ الحسابية

فيما يلي الصيغ لحساب نقطة التعادل للمؤسسة. كقاعدة عامة، يستخدمون نقطة التعادل المعبر عنها في حجم الإنتاج والمعادل النقدي للدخل الناتج.

صيغة لحساب نقطة التعادل للمؤسسة من الناحية النقدية

وتجدر الإشارة إلى أن التكاليف المتغيرة يتم حسابها لكل وحدة من وحدات الإنتاج، وليس الإجمالي.

صيغة لحساب نقطة التعادل للمؤسسة من الناحية المادية

مثال لحساب نقطة التعادل في إكسيل

سعر ثابت (نادي كرة القدم)- هذه تكاليف لا تعتمد على الإنتاج. على سبيل المثال، يمكن أن يكون هذا إيجار المباني، ودفعات الإيجار، والضرائب، ورواتب الموظفين الإداريين، وما إلى ذلك.

اسعار متغيرة (أفك)- وهي التكاليف التي تختلف باختلاف حجم الإنتاج. تشمل التكاليف المتغيرة: تكاليف المواد الخام والإمدادات، ومدفوعات الطاقة، والوقود، وأجور العمال، وما إلى ذلك.

سعر الوحدة (السيد)- يمثل سعر بيع المنتجات المصنعة.

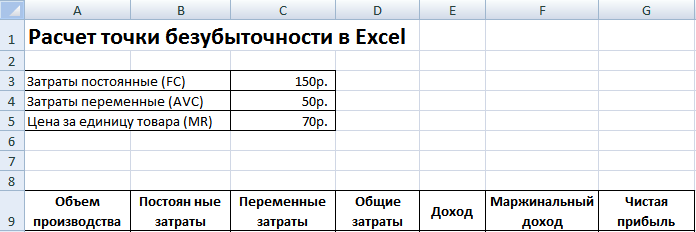

دعونا نملأ المؤشرات الرئيسية في Excel. التكاليف الثابتة 150 روبل والتكاليف المتغيرة 50 روبل. وسعر البيع 70 روبل. لكل وحدة إنتاج.

التعادل. الإعدادات الرئيسية

في الخطوة التالية، سوف نحسب كيف سيتغير مقدار صافي الربح اعتمادًا على الإنتاج، ونحدد حجم مبيعات المنتج الذي ستحدث فيه نقطة التعادل. لنقم بإنشاء جدول بالأعمدة التالية.

عمود التكاليف الثابتة= ج3

اسعار متغيرة=A10*$C$4

إجمالي التكاليف = التكاليف المتغيرة + الثابتة= ب10+ج10

دخل= A10*$C$5

الدخل الحدي = الإيرادات - التكاليف المتغيرة = E10-C10

صافي الربح=E10-C10-B10

كما نرى، بدءًا من المنتج الثامن، أصبح صافي الربح إيجابيًا، وفي المنتج السابع ظل سلبيًا. نقطة التعادل تساوي حجم إنتاج 8 قطع. ودخل المبيعات 560 روبل.

|

★ (حساب شارب، سورتينو، ترينور، كالمار، موديجلانكا بيتا، VaR) + التنبؤ بحركات الدورة |

ولمزيد من الوضوح، نقدم رسمًا بيانيًا للتغيرات في صافي ربح المؤسسة اعتمادًا على حجم إنتاج/مبيعات المنتجات.

يمكنك حساب ومقارنة المؤشرات المحسوبة الأخرى الموضحة في الشكل أدناه. إذا كان مستوى الإنتاج/المبيعات في المؤسسة يتوافق حاليًا مع 17 قطعة. شهريا هامش الأمان هو 190 روبل.

نقطة التعادل وممارسة استخدامها

يتم استخدام تحليل نقطة التعادل لأغراض مختلفة. دعونا نفكر في بعض الاتجاهات والأغراض من استخدام هذا المؤشر. يوضح الجدول أدناه أغراض الاستخدام المحتمل لمؤشر نقطة التعادل في الممارسة الاقتصادية.

| المستخدمين | الغرض من الاستخدام |

|

المستخدمين الداخليين |

|

| مدير التطوير/المبيعات | حساب السعر الأمثل لكل وحدة من السلع، وحساب مستوى التكاليف عندما لا تزال المؤسسة قادرة على المنافسة. حساب وإعداد خطة المبيعات |

| المالكون/المساهمون | تحديد حجم الإنتاج الذي ستصبح المنشأة مربحة عنده |

| محلل مالي | تحليل الوضع المالي للمؤسسة ومستوى ملاءتها. كلما ابتعدت المؤسسة عن نقطة التعادل، كلما ارتفعت عتبة الموثوقية المالية |

| مدير الإنتاج | تحديد الحد الأدنى لحجم الإنتاج المطلوب في المؤسسة |

|

مستخدمين خارجيين |

|

| الدائنين | تقييم مستوى الموثوقية المالية والملاءة المالية للمؤسسة |

| المستثمرين | تقييم فعالية تطوير المشاريع |

| ولاية | درجة تنمية مستدامةالشركات |

يتم استخدام نموذج نقطة التعادل في قرارات الإدارةودعنا نعطي الخصائص العامةالوضع المالي للمؤسسة، وتقييم مستوى الإنتاج والمبيعات الحرجة لتطوير مجموعة من التدابير لزيادة القوة المالية.

مزايا وعيوب نموذج نقطة التعادل

دعونا نفكر في المزايا والعيوب الرئيسية لنموذج نقطة التعادل.

ومن مميزات هذا النموذج سهولة التحليل وتقييم المستوى المطلوب من الإنتاج والمبيعات عند الوصول إلى الحد الأدنى من المستوى الحرج. تكمن عيوب النموذج في شروط وقيود بناء هذا النموذج.

- الخطية للتغيرات في حجم الإنتاج والمبيعات. هذا لا يأخذ في الاعتبار الانفجارات المختلفة والتغيرات المفاجئة التي غالبًا ما يتم مواجهتها في الممارسة الحقيقية. يتأثر الخطي بشكل كبير بموسمية إصدار المنتج، والتغيرات في الطلب في المنطقة، وظهور منافسين جدد في السوق. كل هذا يغير الطلب في المستقبل. التقنيات الجديدة لها تأثير كبير على الإنتاج، والذي يحدد أيضًا حجم المبيعات.

- ينطبق نموذج نقطة التعادل بشكل جيد على الأسواق ذات المنافسة المنخفضة والطلب الاستهلاكي المستقر على المنتجات المصنعة. وتؤدي عولمة الأسواق إلى خلق المزيد من الطلب غير المستقر على المنتجات الوطنية.

- يمكن أن تختلف تكلفة المواد الخام أثناء الإنتاج بشكل كبير.

- يتأثر حجم المبيعات بعدة عوامل: جودة المنتج، وحجم شبكة الوكلاء، والموسمية، والتسويق، وما إلى ذلك.

- يُستخدم بشكل سيئ للشركات الصغيرة ذات أنماط المبيعات المتقلبة.

ملخص

يتيح لك نموذج نقطة التعادل تحديد الحد الأدنى المقبول لمبيعات وإنتاج المنتجات للمؤسسة. يمكن استخدام هذا النموذج بشكل جيد المؤسسات الكبيرةمع سوق مبيعات مستقرة. يتيح لك حساب نقطة التعادل تحديد منطقة الأمان - مسافة المؤسسة من المستوى الحرج الذي يكون الربح عنده صفرًا.

عتبة الربحية، أو نقطة التعادل، هي حجم المنتجات / الخدمات المباعة، وعند الوصول إليها تغطي الشركة جميع نفقاتها، ولكنها لا تحقق ربحًا بعد. باستخدام هذا المؤشر، يمكنك حساب ما إذا كانت الأساليب المختارة لنمو الإنتاج مناسبة للمؤسسة ومدى استدامة مسار التنمية.

تتيح لك المعلمة الأخيرة تسجيل لحظة الاستقرار المالي، أي عندما يتجاوز حجم المبيعات الحد الأدنى للربحية. بعد ذلك، سيتم مناقشة مصطلح "نقطة التعادل" وطرق حسابها بالتفصيل.

ما هي نقطة التعادل

نقطة التعادل هي الحجم المنتجات المباعة/ الخدمات، وعند الوصول إليها يصبح الربح المستلم (يجب عدم الخلط بينه وبين الدخل) صفرًا من القيمة السالبة.

أفضل مقال لهذا الشهر

لقد أعددنا مقالاً مفاده:

✩ سيوضح كيف تساعد برامج التتبع في حماية الشركة من السرقة؛

✩ سيخبرك بما يفعله المديرون فعليًا أثناء ساعات العمل؛

✩يشرح كيفية تنظيم مراقبة الموظفين حتى لا يخالفوا القانون.

بمساعدة الأدوات المقترحة، ستتمكن من التحكم في المديرين دون تقليل الحافز.

ويتم احتساب الربح عن طريق خصم كافة النفقات من إيرادات الشركة. هناك نوعان من نقاط التعادل:

- عينية؛

- من الناحية النقدية.

يتم تحديد نقطة التعادل لتحديد كمية المنتجات/الخدمات التي سيصبح عند بيعها الدخل والنفقات متساوية. وبطبيعة الحال، ينطبق هذا على الحالة التي تكون فيها النفقات الأولية أكبر من الدخل. ونتيجة لذلك، بعد تجاوز نقطة التعادل، يصبح العمل مربحا. وعلى النقيض من هذه الحالة، تعمل الشركة بشكل سلبي حتى لم يتم تحقيق نسبة التوازن في الشركة بعد.

توضح نقطة التعادل مدى استقرار الوضع المالي للشركة. وإذا زادت هذه القيمة فهذه علامة على أن الشركة تواجه صعوبات في تحقيق الدخل.

وفي الوقت نفسه، فإن نقطة التعادل ليست ثابتة، وتتغير بياناتها فيما يتعلق بنمو المؤسسة. وتتأثر قيمتها بعدة عوامل - نمو حجم التجارة، وفتح فروع جديدة، والتغيرات في الأسعار، وما إلى ذلك.

وتؤثر نقطة التعادل بدورها على عدد من المناصب في الشركة.

- إذا تم حساب هذا المؤشر بشكل صحيح، فيمكن معرفة ما إذا كان من المعقول الاستثمار في المشروع بالنظر إلى الوضع المالي الحالي.

- تحدد هذه المعلمة المشكلات في الشركة التي تؤثر على التغييرات في قيمتها.

- عند تحديد نقطة التعادل وحجم المبيعات التي تتطلبها الشركة، يصبح من الواضح مدى ضرورة زيادة أو تقليل كمية المنتجات المباعة، وحجم الإنتاج، مع مراعاة مراجعة تكلفتها. وفي الوضع المعاكس، من الممكن، على العكس من ذلك، تحديد تأثير التغيرات في حجم الإنتاج على تكوين الأسعار.

- توضح نقطة التعادل الحد الأدنى الذي يمكن تخفيض أرباح الشركة فيه، ولكن في نفس الوقت لا تزال تحافظ على العمل الإيجابي، دون خسائر.

رسم بياني يسمح لك برؤية مظهر نقطة التعادل بوضوح

رأي الخبراء

صحح 6 أخطاء تمنع شركتك من زيادة أرباحها بنهاية العام

أوليغ براغنسكي،

مؤسس مدرسة مستكشفي الأخطاء ومصلحيها ومدير مكتب براغينسكي

وبعد مرور نصف العام، عادة ما يتم تلخيص النتائج المؤقتة وإجراء تحليل لعمل الشركة وإنجازاتها وإخفاقاتها. يجب أن نتذكر أنه لا يزال هناك ستة أشهر حتى تنمو الأرباح، وفي نهاية العام، تصبح مربحة. ولكن هناك بعض الأخطاء أو الإجراءات غير الصحيحة التي يمكن أن تمنع حدوث ذلك. يمكن رؤية الأخطاء الرئيسية في قائمة المراجعة (انظر الملحق)، وتبدو الأخطاء الستة الرئيسية بالطريقة الآتية.

الخطأ 1. التصرفات الرتيبة المزعجة.

يمكن للشركة أن تفعل نفس الأشياء باستمرار - العثور على العملاء فقط من خلال مسار المبيعات، وعدم الاستماع إلى العملاء لخلق جو أكثر ملاءمة للعملاء، ومواصلة التفاعل مع المستهلكين من خلال قنوات مختلفة بدلاً من إنشاء قناة موحدة. وفي الوقت نفسه، يتم فصل جميع الأقسام، ويعمل كل منها بمفرده - الإعلان والخدمة والمبيعات.

على سبيل المثال، في منتصف فصل الشتاء، جاء أحد المشترين إلى إحدى الحيازات الزراعية في سوق B2B لشراء الأسمدة. علم رئيس المؤسسة، أثناء التواصل مع العميل، الذي تبين أنه مدير مزرعة حكومية، أن الأخير وصل إلى موقع الشركة القابضة بفضل الإنترنت. لقد قام بالشراء، وبعد ذلك بدأ متخصصو التسويق في الحيازة الزراعية بمهاجمته بشكل منتظم، حيث أرسلوا رسائل بريد إلكتروني واتصالات عبر الشبكة وعرضوا عليه أدوات أو أسمدة أو شتلات. لم يعجب العميل بذلك، فقد تسبب في تهيج، حيث تم تقديم البضائع غير الضرورية، وتم تقديم الأسمدة في الوقت الخطأ. كان على المسوقين أن يأخذوا في الاعتبار المعلومات الواردة من العملاء، وجعل الإعلانات مستهدفة والاحتفاظ بهذا العميل.

لا يحب العملاء عندما يتم تنفيذ نفس الإجراءات ضدهم بانتظام يحسدون عليه. لمنع حدوث ذلك لك، تواصل بنشاط مع العملاء خلال الأشهر الستة المقبلة في جميع مراحل التعاون. وإلا فإن عملائك سيذهبون إلى منافسيك.

الحل الجيد هو استخدام خريطة رحلة العميل (CJM). تدعي شركة ماكينزي أن شركات B2B التي تستخدم CJM تشهد زيادة في الأرباح بنسبة 10٪. تساعد CJM على النظر إلى العملية من خلال عيون المشتري، لتحديد تجربة العميل وتطبيقها. للقيام بذلك، قم بإجراء التحليل التالي:

- القنوات التسويقية التي استخدمها العميل عندما اتصل بشركتك لأول مرة؛

- ما الذي أعجبه الشخص بالضبط في الموقع؛

- ما الذي طلبه منك العميل قبل إجراء عملية الشراء؛

- ما هي المنتجات والخدمات وما هي العروض الترويجية التي تهم العميل؟

- ما الذي لم يناسب العميل أثناء الشراء، ما هي الاعتراضات التي واجهتها.

خريطة رحلة العميل المترجمة من الإنجليزية تسمى خريطة رحلة العميل وهي تقنية في مجال التسويق تتيح لك جعل العمل مع المستهلكين بسيطًا قدر الإمكان، وزيادة ولائهم للشركة، ومساعدتهم على التفاعل مع شركتك.

للحصول على البيانات اللازمة لتنفيذ كل ما سبق، يجب على موظفيك ملاحظة جميع لحظات وعمليات اتصال العميل بالشركة باستمرار. للقيام بذلك، يجب عليك تثبيت نظام إدارة علاقات العملاء (CRM)، وإعداد موقع ويب، وجميع تقنيات الاتصال:

- تسجيل جميع المعلومات المتاحة عن العملاء؛

- اكتب في النصوص الأسئلة التي يجب على موظف المبيعات طرحها على المتقدمين لأول مرة؛

- اجمع البيانات حول الخطوات التي يتخذها العميل على موقع الويب الخاص بك مع تصرفات مندوبي المبيعات الذين يعملون مع العملاء القادمين من مسار تحويل المبيعات.

بهذه الطريقة، يمكنك رؤية رحلة المستخدم منذ زيارته الأولى وحتى إجراء عملية شراء. يجدر تقسيم العملاء إلى قطاعات اعتمادًا على مدى تشابه سلوكهم. ولكل مجموعة، ارسم خريطة، الأفضل في شكل رسم تخطيطي أو رسم بياني، والتي ستظهر جميع لحظات الاتصال بين العملاء وشركتك وإجراءات استجابتهم. في المستقبل، يمكن استخدام المعلومات التي تم الحصول عليها للعملاء ذوي السلوك المماثل.

ستتيح لك هذه الطريقة الجمع بين جهود الخدمات المختلفة لشركتك، لأنه متى الأنشطة المشتركةأقسام التسويق والمبيعات واستخدامها للمعلومات الكاملة، فإن نتائج عملهم سوف تتحسن فقط.

الخطأ 2. عدم كفاية التفاصيل في شخصية المشتري.

عادة ما يتم تقسيم العملاء في الشركات إلى الحاليين والسابقين والجدد. ولكن لم يتم تنفيذ تمايز أكثر تفصيلا، بالإضافة إلى أن هذا المبدأ لن ينطبق على البائعين، ولكن عبثا. يختلف سلوك المستهلك ليس فقط وفقًا للمعايير المحددة، ولكن أيضًا اعتمادًا على المنطقة التي يعيشون فيها، والمدير الذي يتواصلون معه، وفي أي مرحلة من عملية الشراء هم فيها. وتنطبق نفس المعايير على البائعين. سيساعد أخذ هذه الفروق الدقيقة في الاعتبار في الحفاظ على ولاء العملاء وتحسين الخدمة.

لحل هذه المشكلة، يجدر البدء من نطاق أنشطة شركتك ورسالتها. عند تحديد هدف لزيادة المبيعات في مناطق معينة، يُنصح بتفصيل قائمة العملاء وفقًا للمعايير التالية:

- موقعهم؛

- ما نوع المشتريات التي يقومون بها في هذا المجال؛

- من هم البائعون الأكثر استعدادًا للاتصال وإجراء عمليات الشراء معهم؟

سيوضح هذا كيف يبدو العميل في منطقة معينة. ويستند بالفعل على هذه الصورة شراة محتملينيمكنك تقديم المنتجات التي من المرجح أن تهمهم بالضبط. في الوقت نفسه، يستحق تعيين العميل بالضبط المدير الذي يتعاطف معه، لأن هذا سيساعد على زيادة المبيعات. في هذه الحالة، سوف يرى العميل أن لديك جودة الخدمةوأنه يحظى بتقدير في شركتك.

إذا كان الهدف الحالي للشركة هو تحسين عمل مديري المبيعات، فيمكن استخدام النهج التالي. ينبغي تقسيم المتخصصين إلى مجموعات. على سبيل المثال، يقوم البعض منهم بعمل أفضل مع العملاء الذكور، بينما يقوم البعض الآخر بعمل أفضل مع العملاء الإناث. لتنظيم العمل، يجب توجيه المكالمات الواردة إلى المسؤول، الذي سيقوم بتوزيعها على البائعين الأكثر ملاءمة حسب جنس المستهلكين.

مع الأخذ في الاعتبار هذه المعلومات بالضبط، يسمح لك بالاحتفاظ بالعملاء وزيادة المبيعات. لذلك، من الضروري تحليل البيانات المتعلقة بسلوك المشترين والبائعين واختيار المديرين المناسبين للعمل مع عميل معين.

الخطأ 3. عدم الاهتمام بآراء العملاء.

عند إنشاء أنواع جديدة من المنتجات/الخدمات، تركز الشركة عادةً على: وجهات نظر خاصةوليس على رغبات المشترين أو احتياجاتهم.

أي أنه في معظم الحالات، لا أحد يسأل العملاء عن آرائهم أو يستمع إلى التعليقات التي يعبرون عنها. ونتيجة لذلك، تنتج الشركة منتجات ليست مطلوبة وغير مريحة للعملاء. من الضروري الاستماع إلى رغبات العملاء الكبار. يجب أن يكون هناك اجتماع كامل واحد على الأقل مع أهم عملائك.

قد يكون الحل هو دعوة عملائك ذوي الدخل الأعلى إلى اجتماع من نوع ما مرة واحدة على الأقل سنويًا. إذا لم تكن قد جمعت آراء وتعليقات عملائك هذا العام لتحليلها، فافعل ذلك في أسرع وقت ممكن. كخيار، يجب عليك تنظيم عطلة نهاية أسبوع عمل في فندق في المدينة أو مع رحلة إلى مكان ما، وتناول بوفيه ومناقشة منتجاتك وخدماتك مع الضيوف، واطلب منهم تقييم خدمة شركتك، وتطوير الأعمال، ومعرفة رأيهم حول المنتجات التي تخطط لإصدارها. في مثل هذا الاجتماع سوف تكون قادرا على معرفة المعلومات التالية:

- ما هي التحسينات التي تحتاجها الشركة؟

- ما هي التغييرات التي يجب إجراؤها على البضائع التي يتم إعدادها للإصدار؟

- ما مدى ضرورة المنتجات الموجودة بالفعل في السوق، وما إلى ذلك.

يمكنك الحصول على هذه المعلومات من خلال استطلاعات الرأي المنتظمة للعملاء، ولكن الحقيقة هي أن العملاء الكبار يرغبون في الشعور بالتقدير وتلقي الاهتمام. لذلك، من الأسهل تحقيق أقصى قدر من الولاء منهم من خلال إظهار أن رأيهم كخبراء مهم بالنسبة لك.

الخطأ الرابع: الاحتفاظ بالعملاء الذين لم تعد لهم قيمة.

في كثير من الأحيان، في أوقات الأزمات، تسعى الشركات جاهدة للاحتفاظ بأي عملاء، على الرغم من حقيقة أنهم لا يحققون ربحًا. أو على العكس من ذلك، يحاولون جذب عملاء جدد دون محاولة الاحتفاظ بالعملاء القدامى. ومع ذلك، فإن تدفق العملاء يتطلب الاهتمام المستمر من جانبك. من المفيد البدء في العمل وفقًا للمخطط التالي - احتفظ بالعملاء المربحين، وإذا غادروا، قم بإعادتهم وحذف العملاء غير الضروريين. قبل نهاية العام، تحتاج إلى تعديل قاعدة عملائك وفقًا لهذا المبدأ.

الحل هو الاحتفاظ بهؤلاء المستهلكين الذين يشترون منتجاتك بانتظام، والذين لديهم موقف مخلص تجاه شركتك والذين يدافعون عن علامتك التجارية. يجب تقسيم قاعدة العملاء إلى أجزاء، مع تسليط الضوء على مبلغ الشيك، وتكرار عمليات الشراء التي تم إجراؤها، ووجود الديون أو عدم وجودها لشركتك.

يجدر التوقف للاحتفاظ بهؤلاء العملاء الذين يكون مبلغ الشيك الخاص بهم، وبالتالي هامش الربح، ضئيلًا، حتى لو كانوا يقومون بعمليات شراء بشكل متكرر، أو أولئك الذين يتصلون بك نادرًا جدًا. للقيام بذلك، يمكنك تغيير شروط البيع لتكون أكثر ربحية للشركة. على سبيل المثال، قم بزيادة متوسط مبلغ الشراء. أو تغيير الشروط الحد الأدنى للطلبمن منتج واحد إلى عدة. سيقبل العملاء المخلصون هذه الشروط، وسوف ينسحب الباقون.

ولكن إذا رأيت أن العملاء يغادرون كميات كبيرةأو أنك فقدت أفضل عملائك، فيجب تحليل الموقف. يجدر الاتصال بالمشترين من قطاع B2B لمعرفة أسباب عدم رضاهم. إذا اتضح فجأة أن أفضل عملائك يعملون الآن مع أحد المنافسين، فاسألهم عن سبب مغادرتهم وما الذي يفتقده. يمكن طرح هذا السؤال مباشرة على العملاء، أو يمكنك شراء منتج منافس للمقارنة. يتيح لك مجال b2b إعادة العملاء المفقودين باستخدام أدوات الإنترنت - المراسلات بريد إلكترونيوتنظيم الاستطلاعات والإشعارات حول الخصومات والعروض الترويجية وما إلى ذلك. ما عليك سوى التركيز على جذب المشترين الذين يمكنهم تحقيق الربح وألا يكونوا عديمي الفائدة.

الخطأ 5. ربط المديرين بالعملاء.

عادةً ما يعمل المديرون في قطاع b2b مع قاعدة عملائهم. في الوقت نفسه، لا يحب العملاء ذلك عندما يتغير البائع. ويتصرف المديرون وفقًا لمخطط محدد بالفعل، وغالبًا ما ينسون تقديم خدمات أو منتجات جديدة. أي أنك تدفع لهم مقابل خدمة عميل منتظم فقط.

لحل هذه المشكلة، يمكنك تحليل عمل البائعين خلال الأشهر الستة الماضية. وإذا كان من الواضح أن العميل يشتري نفس الشيء وبنفس المبلغ كما هو الحال دائما، فقم بتعيين مدير آخر له. أو يمكنك تحفيز موظفيك عن طريق ربط استلام المكافأة النقدية بنتائج أدائهم. في هذه الحالة، من خلال فهم أن أجره يعتمد على المبلغ الذي ينفقه المشتري وعلى كمية البضائع المباعة، سيبذل المدير كل جهد ممكن.

الخطأ السادس: المحتوى غير جذاب للقراء.

اليوم، تستخدم العديد من الشركات وسائل التواصل الاجتماعي - المدونات والشبكات وتبدأ قناتها الخاصة على YouTube. ولكن في الوقت نفسه، فإن المحتوى الذي ينشره المسوقون ممل وغير مثير للاهتمام - التقارير العادية والمقالات الجافة وخطب المديرين وما إلى ذلك. وسائل التواصل الاجتماعييتم استخدامها بشكل رسمي، دون هدف جذب العملاء.

لحل هذه المشكلة، تحتاج إلى إنشاء محتوى مثير للاهتمام وغير قياسي حتى تتمكن من لفت الانتباه. وفي هذه الحالة عليك الالتزام بثلاث قواعد.

- يجب ألا تظهر الإدارة على الشبكات الاجتماعية.يقوم المشتركون بالفعل بربط خطاب أو مقال من المخرج دون وعي بمحتوى ممل. وهم بحاجة إلى مواد شيقة وحيوية لإرسالها إلى أصدقائهم. لهذا أفضل ملءسيتم نشر الصور والمعلومات الترفيهية والتعليمية.

- تقديم منتجات أو خدمات شركتك بطريقة فريدة، من زاوية مثيرة للاهتمام. يمكنك إظهار عملية الإنتاج أو بعض الأساليب غير العادية لاستخدام المنتجات. من الأفضل التوصل إلى عشر طرق من هذا القبيل على الأقل.

- قم بتعيين ممثلين لإنتاج محتوى فيديو مثير للاهتمام.على الرغم من أنها أكثر تكلفة، إلا أن النتيجة تستحق العناء. سيكون الممثلون قادرين على التحدث بشكل أكثر إقناعًا عن شركة أو منتج من الموظفين العاديين، وسيكونون قادرين على نقل مشاعر امتلاك المنتجات للجمهور. بالإضافة إلى ذلك، فإن مثل هذا المحتوى لن يكون تعليميًا فحسب، بل ترفيهيًا أيضًا؛ حيث سيتم "الإعجاب" و"المشاركة" عليه بشكل مستمر، خاصة من قبل محبي الممثلين والمشتركين في قناتهم.

السبب وراء بدء العمل التجاري هو تحقيق الربح. من المهم للغاية أن تعرف "داخليًا" مقدار المبلغ الذي ستحتاج إلى الاستثمار فيه في البداية، ومتى ستبدأ هذه التكاليف في سدادها.

بين هاتين "النقطتين" - افتتاح المشروع وبداية استلام دخله - توجد "محطة وسيطة"، ما يسمى بنقطة التعادل. أي حالة نشاط الشركة عندما تكون الاستثمارات مبررة بالفعل، ولكن الدخل لم يظهر بعد؛ ويقال أن الشركة قد تعادلت.

دعونا نتعرف على العوامل التي تؤثر على سرعة الوصول إلى هذه النقطة، وكيفية حسابها بنفسك.

تعتبر نقطة التعادل لأي مؤسسة عامل نجاح مهم

يتم حساب نقطة التعادل رياضيا باستخدام صيغ معينة. أولاً، دعونا نلقي نظرة فاحصة على هذا المفهوم نفسه ونفهم مدى أهمية هذا المؤشر.

في الصيغ، سيتم الإشارة إلى نقطة التعادل بالاختصار اللاتيني BEP، وهو اختصار لنقطة التعادل (حد الربحية) - حجم المبيعات أو أداء العمل أو الخدمات التي يتم عندها إعادة تعيين الربح إلى الصفر. الربح في هذه الحسابات هو الفرق من طرح النفقات (TC - إجمالي التكلفة) من الدخل (TR - إجمالي الإيرادات). يمكن قياس أفضل الممارسات البيئية من الناحية المادية أو النقدية.

وإلى أن تصل المؤسسة إلى نقطة التعادل، فإنها تكون في المنطقة الحمراء وتتكبد خسائر. عندما يتم تمريره، يبدأ تحقيق الربح. ولذلك، فإن هذا المؤشر مهم للغاية لفهم مدى استقرار ونجاح الشركة. في فترات مختلفةأنشطة الشركة، وقيمة التغييرات في أفضل الممارسات البيئية، وهذه التغييرات تسمح لنا بالحديث عن ديناميكيات تطورها.

وبشكل أكثر تحديدًا، تتيح لك معرفة قيمة أفضل الممارسات البيئية (BEP) ما يلي:

- على المرحلة الأوليةمعرفة ما إذا كان الأمر يستحق الانضمام إلى المشروع على الإطلاق، والاستثمار فيه، مع مراعاة البيانات المتعلقة باستردادها؛

- عندما يتغير حجم المبيعات، احسب قيمة تعديلات أسعار المنتج أو قم بإجراء حسابات عكسية في حالة تغيرات الأسعار؛

- إذا تبين أن الإيرادات الفعلية أعلى من المتوقع في الأصل، فحدد ما إذا كان من الممكن خفضها دون أن ينتهي الأمر بخسارة؛

- تحديد المشاكل في الشركة وتصحيحها في الوقت المناسب.

ما هي المؤشرات التي تؤخذ في الاعتبار في صيغة نقطة التعادل

كيفية تحديد نقطة التعادل؟ للقيام بذلك، تحتاج إلى معرفة مكونات الحسابات، أولا وقبل كل شيء، التكاليف المحددة للمؤسسة. وهي مقسمة إلى ثوابت ومتغيرات، ومن المهم أن تكون قادرًا على تمييز أحدهما عن الآخر.

تشمل التكاليف الثابتة إيجار المباني، والاستهلاك، وكذلك رواتب الإدارة والمديرين الآخرين (الأساسية والإضافية)، مع مراعاة الاستقطاعات.

التكاليف المتغيرة هي الوقود والطاقة للاحتياجات التكنولوجية والمواد (الرئيسية والمساعدة) والمكونات والمنتجات شبه المصنعة. ويشمل ذلك أيضًا أجور العمال الأساسية والإضافية أيضًا (مع الاستقطاعات).

تسمى التكاليف الثابتة بهذه الطريقة لأنها معرضة قليلاً للتقلبات والتغيرات. من المقبول عمومًا أنها لا تعتمد عمليًا على حجم الإنتاج والمبيعات. يتغير سعر ثابتقد يحدث تحت تأثير عوامل مثل النمو أو النقصان في قدرة المؤسسة، والتغيرات في مستوى إنتاجية العمل، والتوسع بسبب افتتاح ورش عمل جديدة أو الظواهر ذات الترتيب المعاكس، والتضخم، وتعديلات الإيجار، وما إلى ذلك.

لكن التكاليف المتغيرة ترتبط بدقة بحجم الإنتاج، وبالتالي تتغير معها. يتناسب الاعتماد بشكل مباشر: مع زيادة حجم الإنتاج والمبيعات، يزداد أيضًا مقدار التكاليف المتغيرة.

ولكن يرجى ملاحظة: نحن نتحدث على وجه التحديد عن المبلغ الإجمالي لهذا المؤشر. وفي الوقت نفسه، فإن التكاليف المتغيرة لكل وحدة إنتاج لا تتغير بشكل كبير مع زيادة حجم الإنتاج. يقول الخبراء أن التكاليف المتغيرة لكل وحدة إنتاج ثابتة بشكل مشروط.

صيغ الحساب من الناحية النقدية والمادية

توجد صيغة نقطة التعادل في نسختين رئيسيتين: من الناحية المادية والنقدية.

لحساب أفضل الممارسات البيئية من الناحية المادية، هناك حاجة إلى المؤشرات التالية:

- FC - التكلفة الثابتة، أي مجموع التكاليف الثابتة لكل حجم؛

- AVC - متوسط التكلفة المتغيرة، قيمة التكاليف المتغيرة لكل وحدة إنتاج؛

- P - السعر، سعر الوحدة للمنتج أو الخدمة، العمل.

لحساب نقطة التعادل، أي حجم المبيعات الحرجة، من الناحية المادية، استخدم هذه الصيغة:

أفضل الممارسات البيئية = FC/(ف-AVC )

يتم إجراء حسابات مماثلة لـ BEP من الناحية النقدية باستخدام المؤشرات التالية:

- FC - التكلفة الثابتة، مقدار التكاليف الثابتة؛

- VC - التكلفة المتغيرة، مجموع التكاليف المتغيرة لكل حجم أو AVC - متوسط التكلفة المتغيرة، قيمة التكاليف المتغيرة لكل وحدة إنتاج؛

- P - السعر أو السعر أو TR - إجمالي الإيرادات والدخل (الإيرادات).

وتتطلب صيغة نقطة التعادل من الناحية النقدية أيضًا حساب معامل الدخل الهامشي، أي حصته في الإيرادات. تحتاج أولاً إلى إيجاد قيمة الإيرادات الحدية نفسها (MR - الإيرادات الحدية)، وهي مقدار الإيرادات مطروحًا منها التكاليف المتغيرة.

السيد = تر - رأس المال الاستثماري

ولكن هناك فارق بسيط: الإيرادات لكل وحدة إنتاج هي بالضبط سعر المنتج، ويمكن التعبير عنها بالصيغة: P = TR/Q، حيث TR، كما نعلم بالفعل، هو مقدار الإيرادات، وQ هو حجم المبيعات. وتبين أن الدخل الحدي هو الفرق بين السعر والتكاليف المتغيرة، فقط لكل وحدة إنتاج: MR = P - AVC

ثم نحسب معامل الدخل الحدي كما يلي:

كمر = مر / تر

أو، إذا قمنا بحساب MR على أساس السعر:

يتم حساب نقطة التعادل أيضًا من الناحية النقدية: أفضل الممارسات البيئية = FC/كمر

نتيجة للحساب، سوف تحصل على مبلغ حرج من الإيرادات، أي مستواه الذي يكون فيه الربح صفراً.

نقطة التعادل لمتجر: مثال حسابي

كيفية حساب نقطة التعادل ل الأنواع الفرديةالشركات والمنظمات؟ أسهل طريقة لفهم النظام هي أمثلة محددة، خاصة وأن الخصوصية أنواع مختلفةأنشطة. لنبدأ بنوع شائع من الأعمال - متجر لبيع الملابس. وهنا، كما هو الحال في معظم الحالات، يفضل استخدام طريقة الدفع من الناحية النقدية.

سنحتاج إلى أرقام للتكاليف الثابتة التي تميز عمل المتجر. هذه هي التكاليف ل:

- الإيجار - 100000 روبل؛

- المرافق - 15000؛

- إعلان - 35000؛

- أجور مستشاري المبيعات والصرافين - 123.080 ؛

- الاستقطاعات من الراتب ( أقساط التأمين- 30% من المبلغ الإجماليالأرباح) - 36920.

التكاليف المتغيرة في حالتنا هي حجم المبيعات، فليكن 600 وحدة من البضائع، و متوسط الحجمسعر الشراء، قبلناه مقابل 1000 روبل.

تلخيص التكاليف الثابتة، نحصل على 300000 روبل. التكاليف المتغيرة هي نتاج السعر والكمية المباعة، أي 600000.

الدخل الهامشي: MR = 2400000 - 600000 = 1800000 روبل.

نحسب نسبة الدخل الحدي:

كم = 1,800,000/2,400,000 = 0.75

نحدد نقطة التعادل: BEP = 300000/0.75 = 400000 روبل.

وهذا هو، في المتجر الجديد، تحتاج إلى بيع الملابس بقيمة 400000 روبل، عندها فقط لن تحقق أي ربح. كل ما يتم بيعه بمبلغ يزيد عن 400000 روبل سيذهب إلى الربح. تقدر القوة المالية للمتجر بـ 1800000 روبل. يخبرك هذا المؤشر بمقدار الإيرادات التي يمكن تخفيضها حتى لا تقع في المنطقة غير المربحة.

نحن نجري حسابات للمؤسسة

يتم حساب نقطة التعادل للمؤسسة بشكل مختلف، وهنا يتم استخدام الصيغة بالمعنى المادي في أغلب الأحيان.

التكاليف الثابتة في مثالنا:

- رسوم الاستهلاك - 100000 روبل.

- مصاريف المصنع العامة - 80.000؛

- راتب AUP - 100000؛

- تكاليف المرافق - 20000.

المبلغ الإجمالي هو 300000 روبل من النفقات الثابتة.

اسعار متغيرة:

- أجور العمال الرئيسيين - 60 روبل. - لكل وحدة إنتاج؛

- الخصومات من أجور(مساهمات التأمين - 30٪ من إجمالي الراتب) - 20 روبل. لكل وحدة إنتاج

- تكاليف المواد (لحجم الإنتاج بالكامل) - 150 روبل.

- تكاليف المنتجات شبه المصنعة (للحجم الكامل) - 90 روبل.

إجمالي 320 روبل بسعر المنتج 400 روبل.

نقطة التعادل: أفضل الممارسات البيئية = 300000/(400 - 320) = 3750 قطعة.

وهذا يعني أنه سيتعين على هذه المؤسسة إنتاج 3750 وحدة من المنتج من أجل تحقيق التعادل. سيتم تحقيق الربح عند تجاوز هذا الحجم.

حول الفروق الدقيقة والافتراضات

لقد تعلمنا بالفعل كيفية حساب نقطة التعادل. الشيء الرئيسي هو الحصول على مجموعة من البيانات الأولية واستخدامها في الصيغة. المشكلة هي شيء واحد: العمل هو عمل متحرك، كل شيء يتدفق ويتغير بسرعة كبيرة، وعليك أن تتفاعل مع "حركات" السوق. وإلا فلن تتمكن من مواكبة منافسيك. هنا في الحسابات علينا أن نضع بعض الافتراضات، لأنه من المستحيل رصدها وضع على شبكة الإنترنت، وإجراء تعديلات مستمرة على كود المصدر.

فيما يلي الافتراضات الرئيسية:

- تترك الشركة السعر القديم بشكل مشروط في الحسابات، مما يزيد من حجم المبيعات، على الرغم من أن هذا غير واقعي في الواقع، خاصة إذا كنا نتحدث عن طويل الأمدفترة الفاتورة؛

- موقف مماثل مع التكاليف: لم تتغير في الصيغة، ولكن في الواقع، في أغلب الأحيان، تتغير مع زيادة حجم المبيعات، وحتى بكامل طاقتها - هنا يدخل القانون الاقتصادي لزيادة التكاليف حيز التنفيذ؛

- عند حساب مرض السل، فإننا نعتبر المنتج مباعًا بالكامل، على الرغم من أن ذلك نادرًا ما يحدث بهذه السلاسة في الواقع؛

- نحسب قيمة السل لنوع واحد من المنتجات، وعندما يكون هناك العديد منها، نفترض بشكل مشروط أن هيكل أنواع البضائع ثابت.

الطريقة الأكثر وضوحًا لتصور نقطة التعادل هي استخدام الرسم البياني. وللقيام بذلك، نرسم خط الإيرادات، ثم خط التكاليف المتغيرة (المنحدرة) والتكاليف الثابتة (الخط المستقيم). نحصل على قيمة حجم الإنتاج (المبيعات) على المحور الأفقي، وعلى المحور الرأسي نرى نتيجة التكاليف والدخل من الناحية النقدية. المثال في الصورة:

وبعد حساب مجموع التكاليف المتغيرة والثابتة، سنشتق خط التكاليف الإجمالية. أين ستكون نقطة التعادل المطلوبة على الرسم البياني؟ عند تقاطع خطي الإيرادات والتكلفة الإجمالية. في المثال الموضح، تمثل هذه النقطة 40% من حجم المبيعات.

عند نقطة التعادل، تسمى الإيرادات العتبة (الحرجة)، ويستخدم نفس المصطلح لوصف حجم المبيعات.

يحاول أي رجل أعمال تحديد متى ستتوقف شركته عن تكبد الخسائر، وسيبدأ في جني الأموال من خلال استغلال الأموال المستثمرة فيها. نقطة التعادل هي أداة جيدةبالنسبة لأولئك الذين يريدون معرفة نسبة الإيرادات وتكاليف المشروع. للحصول على فهم أفضل، يمكنك إنشاء رسم بياني لنقطة التعادل، والذي سيوضح بوضوح معدل نمو الإيرادات والتكاليف الثابتة والمتغيرة، وكذلك معرفة في أي فترة بالضبط تدفقات نقديةسوف تصبح إيجابية.

تحديد نقطة التعادل

توضح هذه المعلمة مقدار المنتج الذي تحتاج الشركة إلى إنتاجه لتغطية جميع تكاليفها بسعر معين، في حين يجب أن يكون ربح الأعمال صفرًا.

إذا باعت الشركة المزيد من البضائع، فإنها ستحقق ربحا. إذا كانت كمية المنتجات المباعة أقل من نقطة التعادل، فإن صاحب المشروع يعمل بخسارة.

تعبير المعلمة الطبيعية

يمكن إجراء الحساب بطريقتين: نقديًا وعينيًا. هذا المؤشر من الناحية النقدية له اسم ثانٍ - عتبة الربحية - إجمالي إيرادات المؤسسة التي تغطي إجمالي التكاليف. وغالبا ما يستخدم لتقييم أداء مؤسسات الزراعة الأسرية. وأيضًا، بفضل حد الربحية، يمكنك حساب الحد الأدنى للسعر الذي سيتم من خلاله تغطية جميع التكاليف بالكامل.

من أجل تحديد كمية المنتجات التي تنتجها الشركة، ينبغي للمرء استخدام المؤشرات العامة و اسعار متغيرة، وكذلك الأسعار. إذا قمت برسم نقطة التعادل، فيمكنك تفويت السعر واستبداله بالإيرادات.

لنتخيل أن إجمالي التكاليف الثابتة هي Hypost؛ المتغيرات لكل 1 وحدة. المنتجات - الملكية الفكرية؛ تكلفة 1 وحدة - تسيد. ثم ستأخذ الصيغة الشكل التالي: Hypost/ (Tsed-Ip).

ويسمى الفرق بين التكلفة المتغيرة لكل وحدة والسعر هامش المساهمة لكل وحدة.

عتبة الربحية

يعد حساب عتبة الربحية أكثر تعقيدًا من نقطة التعادل من الناحية المادية. لحساب هذه النسبة، عليك أن تأخذ في الاعتبار التكاليف الثابتة (TFC)، والإيرادات (R)، وإجمالي التكاليف المتغيرة (TVC). الفرق بين الإيرادات والتكاليف المتغيرة هو الإيرادات الحدية (MR).

وباستخدام هذه المؤشرات، من الضروري تحديد نسبة هامش المساهمة (KMR) - نسبة الدخل الحدي إلى الإيرادات. عتبة الربحية هي نسبة إجمالي التكاليف إلى نسبة الدخل الحدي - TFC / KMR. في بعض الحالات يكون من الملائم تجنب الحساب معامل معين. ثم يمكن تقديم الصيغة على النحو التالي: TFC* P / MR.

مخطط نقطة التعادل

من الصعب المبالغة في تقدير أهمية نقطة التعادل في شركات التخطيط، لأن زيادتها قد تعني صعوبات في تحقيق الربح. ومن المهم أن نلاحظ أن قيمة المعلمة سوف تتغير ليس فقط بسبب ارتفاع التكاليف أو أسعار المنتجات، ولكن أيضا في حالة التوسع في الإنتاج. من أجل رؤية العلاقة بين التكاليف وحجم الإنتاج بمزيد من التفصيل، من الضروري رسم نقطة التعادل. يتم استخدامه بنشاط في الاقتصاد الحديث.

لفهم كيفية رسم نقطة التعادل بنفسك، يجب عليك أولاً أن تحاول فهم النظرية وفهم العوامل التي تؤثر على هذه القيمة.

يجب أن يعرض المحور السيني عدد البضائع المباعة. تنعكس إيرادات الشركة على المحور الإحداثي. بعد ذلك، يجب عليك رسم الرسوم البيانية للتكاليف المتغيرة والثابتة. لا يتغير حجم التكاليف الثابتة اعتمادًا على عدد المبيعات والمنتجات المباعة، لذلك سيتم تمثيل الرسم البياني الخاص بها بخط موازٍ للمحور السيني. وبالتالي فإن مقدار التكاليف المتغيرة يعتمد بشكل متناسب على حجم المبيعات هذا النوعتظهر التكاليف كخط مستقيم يبدأ من النقطة 0 وينمو مع زيادة كمية الإنتاج.

يجب أن يعكس الرسم البياني لنقطة التعادل إجمالي التكاليف. للقيام بذلك، من الضروري تلخيص التكاليف المتغيرة والثابتة. لذلك، يتم عرض نقاط التعادل على الرسم البياني كخط موازي للتكاليف المتغيرة. وهي بدورها تنشأ حيث توجد التكاليف الثابتة.

الخطوة الأخيرة في إنشاء الرسم البياني هي إظهار خط دخل الشركة. على الرسم البياني، نقطة التعادل هي النقطة التي تتجاوز فيها الإيرادات خط التكلفة الإجمالية. المعنى الاقتصادي لنقطة التعادل هو الإيرادات التي يكون فيها الربح صفراً أو يمكن للإيرادات أن تغطي جميع التكاليف الثابتة والمتغيرة للشركة.

مخطط نقطة التعادل في Excel

في الوقت الحاضر، عدد قليل من الناس يشاركون في حساب نقطة التعادل على الآلة الحاسبة على المستوى المهني. يمكن القيام بذلك في برنامج اكسل. يمكنك أيضًا إنشاء رسم بياني فيه.

للقيام بذلك، تحتاج إلى وصف الإيرادات والتكاليف الإجمالية لأحجام الإنتاج المختلفة. ثم يجب عليك حساب المؤشر المطلوب. من أجل بناء الرسم البياني، يجب عليك تحديد جميع البيانات المذكورة أعلاه، ومن ثم إنشاء الرسم البياني المطلوب (إدراج / رسوم بيانية / رسم بياني). من أجل الوضوح، من الأفضل استخدام رسم بياني مع علامات.

- هذا محسوب المؤشر الماليالمؤسسة، والتي يجب أن تظهر عند مستوى المبيعات، بسعر معين خلال فترة زمنية معينة، ستغطي المؤسسة جميع التكاليف، أي أنها ستخرج من المنطقة الحمراء. يمكن أن تكون الفترة الزمنية شهرًا أو ربعًا أو سنة.

يمكن تصنيف جميع المبيعات فوق هذا المستوى على أنها ربح. ومن المهم أن نقول أن مفهوم "نقطة التعادل" لا يساوي تماما نقطة التعادل.

يُنصح باستخدام هذا الحساب للمهام التالية:

- مراقبة الوضع المالي للإنتاج لمنع الإفلاس.

- اعتماد نموذج عمل حاسم حيث سيكون موجودًا في وضع الاكتفاء الذاتي.

- مراقبة الوضع الحقيقي للمؤسسة.

- لصياغة مفهوم التطوير الإضافي وإنشاء خطة عمل.

- عند إطلاق خدمة/منتج جديد، وما إلى ذلك.

وفقا للصيغة

صيغة نقطة التعادل هي:

نقطة التعادل = الإيرادات × التكاليف الثابتة / الإيرادات - التكاليف المتغيرة.

يمكننا القول أنه يمكن تحديد نقطة التعادل بثلاث طرق:

- من الناحية النقدية. نحن هنا نتحدث عن الحد الأدنى من الدخل عند تغطية جميع تكاليف المشروع.

- من الناحية المادية (أي في وحدات المنتجات/الخدمات). تتيح لك هذه القيمة تحديد الحد الأدنى لحجم المنتجات، والتي عند بيعها ستحصل الشركة على دخل يمكنه استرداد التكاليف.

- في فترة زمنية. هدف هذه الطريقةهو الإجابة على سؤال حول المدة التي ستستغرقها المؤسسة لتغطية جميع التكاليف المرتبطة بإنتاج منتج/خدمة.

دعونا نعطي مثالا. تبيع الشركة الورق المكتبي مع التسليم إلى المكتب، ربح هامشي لكل وحدة إنتاج: 224 – 180 = 44 روبل. تكاليف التسليم 25 ألف روبل شهريا. نقطة التعادل = التكاليف الثابتة / هامش المساهمة لكل وحدة. نحصل على: 25000 / 44 = 568.18. وبالتالي، للوصول إلى النقطة الحرجة، يحتاج المتجر إلى بيع 569 علبة ورق خلال الشهر (57 علبة في اليوم) بواقع ستة أيام عمل في الأسبوع. حتى قبل البدء في عمل تجاري، عليك القيام به تحليل التسويقلمعرفة مدى واقعية حجم المبيعات هذا.

طرق الحساب المذكورة أعلاه لها خط كاملفوائد. إنها بسيطة. توضح المؤشرات التي تم الحصول عليها بوضوح إمكانية التنبؤ بالربح واعتماده على المكونات الأخرى للمعادلة. واستنادا إلى هذه الحسابات، يمكن تقييم النسبة الأكثر فعالية للتكاليف المتغيرة إلى التكاليف الثابتة.

عند حساب نقطة التعادل، يجب عليك قبول الأحكام التالية:

- عدم الغموض في سعر المنتج طوال فترة التسوية بأكملها.

- عدد المنتجات المدرجة في الحساب.

- كفاءة الإنتاج المتسقة.

- ثبات التكاليف المتغيرة طوال فترة الفاتورة المرتبطة بالإفراج عن وحدة واحدة من السلع/الخدمات.

- ثبات التكاليف الإجمالية للمؤسسة.

وبالإضافة إلى ذلك، هناك حالات أخرى تحتاج إلى النظر فيها. تقوم المؤسسة بإنتاج وبيع عدة أنواع من السلع/الخدمات في نفس الوقت. وفي هذه الحالة، من المهم للغاية مراعاة فرق السعر، وحجم التكاليف المتغيرة المرتبطة بالإنتاج، وحصة كل مجموعة في حجم التكاليف الثابتة. في هذه الحالة، ستعتمد نقطة التعادل لكل منتج بشكل مباشر على حجم مبيعاته الحجم الكليمبيعات

")

- الأصل والخصائص ماذا يعني اسم علي؟")